11/01/2026

Varejistas mostram resiliência e focam eficiência no 1T25: veja os destaques dos maiores do setor

POR Gabrielly Mendes

EM 27/05/2025

Foto: Pão de Açúcar/Divulgação

No primeiro trimestre de 2025, os grandes varejistas alimentares apresentam estratégias distintas para preservar margens e impulsionar resultados. Enquanto o Grupo Mateus apostou no adensamento de rotas e na rentabilidade das novas unidades, o Assaí moderou sua expansão e se apoiou na eficiência operacional para gerar caixa.

Já o Carrefour Brasil, em seu último trimestre como companhia listada na bolsa, colheu os frutos do crescimento contínuo do Atacadão, ao passo que o GPA avançou na recuperação com foco no segmento premium.

Os quatro grupos apresentaram margens em expansão e reforçaram suas diretrizes estratégicas para os próximos trimestres, cada qual ajustando o ritmo de crescimento à sua realidade operacional e financeira.

Grupo Mateus cresce 32,5% no lucro líquido, com avanço em margens e foco em adensamento de rotas

O Grupo Mateus registrou um lucro líquido de R$ 318,5 milhões no primeiro trimestre de 2025, alta de 32,5% em relação ao mesmo período de 2024. O avanço foi impulsionado pelo aumento da receita e pela melhora das margens operacionais, segundo a companhia.

A receita líquida do grupo chegou a R$ 8,331 bilhões entre janeiro e março, com crescimento de 12,9% na comparação anual. O Ebitda avançou 27,4%, totalizando R$ 650 milhões, enquanto a margem Ebitda subiu de 6,9% para 7,8%.

Durante a apresentação dos resultados, Jesuíno Martins Borges Filho, diretor-presidente do Grupo Mateus, destacou que o crescimento mais moderado da receita líquida em relação aos trimestres anteriores é reflexo de uma estratégia deliberada de redução no ritmo de inauguração de lojas.

“A gente vem compartilhando ao longo dos últimos meses, e mais especialmente no último ano, que diminuímos um pouco o ritmo de expansão por conta da operação com o Novo Atacarejo em Recife. Essa operação está em fase final de integração”, afirmou.

Segundo o executivo, nos últimos 12 meses o grupo inaugurou cerca de 10 lojas de cash and carry a menos do que no mesmo intervalo do ano anterior.

Ainda assim, a expansão segue como pilar da estratégia da companhia. No trimestre, foram inauguradas 4 lojas: 2 unidades de atacarejo nos estados de Pernambuco e Bahia e 2 unidades de supermercado no Maranhão (sendo uma da bandeira Mateus e outra da bandeira Camino).

A área de vendas da companhia cresceu 8% em relação ao 1T24, e 16 obras estão em andamento em diversos estados, segundo Ilson Mateus Júnior, vice-presidente do conselho de administração.

“A gente iniciou 2025 da mesma forma que nos últimos anos, avançando em regiões promissoras e adensando regiões onde já estamos presentes”, disse Ilson. O executivo destacou o reforço da presença na Bahia, com uma nova unidade em Ilhéus, e a ampliação da capilaridade no Maranhão, estado onde o grupo mantém forte atuação. “Apesar de já termos bastante lojas, esse adensamento de rotas permite que trabalhemos muito bem a nossa margem”, completou.

Combinada à maturação de lojas abertas em anos anteriores e à revisão de processos internos, a estratégia de adensamento de rotas sustentou a melhora nas margens. A margem bruta atingiu 23%, alta de 0,7 p.p. em relação ao 1T24. “Essa margem bruta vem bastante resiliente ao longo dos últimos trimestres. Isso se deve à maturação da nova regional, com as lojas trabalhando fortemente a rentabilidade”, explicou Jesuíno.

No conceito de mesmas lojas, o grupo registrou crescimento de 5,2% no trimestre, abaixo dos 9,6% registrados no mesmo período de 2024. Ao analisar o quadrimestre, no entanto, o crescimento foi de 7,1%. O executivo atribuiu a desaceleração aos efeitos do calendário, como a Páscoa em março e o ano bissexto, e reforçou que o grupo tem priorizado rentabilidade em detrimento do volume nas novas unidades.

“As lojas de expansão, no primeiro ano, nascem com muito esforço de chegada e, estrategicamente, priorizamos ganho de margem. Por isso, o crescimento de mesmas lojas fica nesse patamar. Mas, quando olhamos para os estados legados, temos crescimentos próximos de dois dígitos”, afirmou Jesuíno.

Outro destaque foi o canal indireto, que passa por uma transformação e tem contribuído para o crescimento de receita e rentabilidade. “Somos uma empresa multicanal e essa estratégia está contribuindo para que a gente continue entregando o melhor resultado possível”, disse o CEO.

O lucro bruto atingiu R$ 1,9 bilhão no trimestre, com alta de 16,2% em relação ao 1T24. As despesas operacionais cresceram 11,2%, totalizando R$ 1,3 bilhão, mas representaram 15,2% da receita líquida, uma queda de 0,2 p.p. na comparação anual. O grupo também reduziu gastos com frete, combustíveis e marketing, beneficiado pela maturação de centros de distribuição inaugurados em 2023.

Ao final do trimestre, o Grupo Mateus operava 276 lojas, sendo 92 de atacarejo, 80 de varejo (entre bandeiras Mateus e Camino) e 104 de eletro. A dívida líquida foi de R$ 614,5 milhões, com índice Dívida Líquida/Ebitda ajustado estável em 0,27 vez.

Assaí cresce em geração de caixa e Ebitda, mas sente impacto de consumo mais fraco entre classes C, D e E

O Assaí Atacadista registrou um lucro líquido de R$ 162 milhões no primeiro trimestre de 2025, alta de 74,2% na comparação com o mesmo período do ano anterior, na visão pré-IFRS16. Considerando os efeitos contábeis dos contratos de arrendamento (pós-IFRS16), o resultado foi de R$ 117 milhões, avanço de 95% em relação ao primeiro trimestre de 2024.

O desempenho foi sustentado por uma forte geração de caixa e por ganhos de eficiência nas operações, apesar de uma conjuntura desafiadora para o consumo das famílias brasileiras, especialmente nas camadas de menor renda.

A receita líquida da companhia alcançou R$ 18,6 bilhões no período, um crescimento de 7,7%, impulsionado por um aumento de 5,5% nas vendas em mesmas lojas. Segundo Belmiro Gomes, CEO da varejista, o percentual ficou abaixo da inflação, reflexo do comportamento de compra mais cauteloso do consumidor.

“Temos observado um movimento muito forte de ‘trade down’ nas classes C, D e E, especialmente no Nordeste. O volume vendido é positivo, mas com troca por marcas mais baratas e embalagens menores, o que limita o crescimento real das vendas”, explicou o executivo, durante a apresentação dos resultados. Segundo ele, mesmo ajustada pelo efeito-calendário, a performance das mesmas lojas ficou aquém do desejado.

Ainda assim, o Ebitda ajustado atingiu R$ 1,02 bilhão, alta de 13,9%, com margem de 5,5%. O resultado é o melhor para um primeiro trimestre desde 2021, antes da aquisição e conversão das lojas do antigo hipermercado Extra. “A performance do trimestre mostra a consistência da operação. Superamos R$ 1 bilhão em Ebitda com disciplina no controle de despesas, maturação das lojas e foco em geração de caixa”, destacou Gomes.

A geração de caixa operacional somou R$ 3,1 bilhões no trimestre, com uma geração livre de R$ 1,6 bilhão, mesmo diante de um Capex de R$ 1,5 bilhão nos últimos 12 meses. O CFO interino, Aymar Giglio Jr., explicou que a sólida conversão de Ebitda em caixa tem sido determinante para a trajetória de desalavancagem da companhia.

A dívida líquida ajustada caiu de R$ 13,8 bilhões para R$ 13,4 bilhões, e o índice de alavancagem passou de 3,75 vezes para 3,15 vezes em um ano.

“Olhando para frente, devemos alcançar uma alavancagem de 2,6 vezes ao final de 2025. Isso é resultado de decisões estratégicas que envolvem a modulação do Capex, a maturação do parque de lojas e um foco contínuo na eficiência operacional”, afirmou Giglio Jr.

O plano de expansão para 2026 foi reavaliado diante do atual custo de capital. A empresa decidiu manter o mesmo ritmo de crescimento deste ano, com a abertura de 10 unidades no próximo exercício. “É uma decisão estratégica, alinhada ao nosso objetivo de manter a geração de caixa forte e seguir com a redução da alavancagem”, explicou o CEO.

Grande parte do desempenho operacional do Assaí também é atribuído ao sucesso das conversões das lojas do Extra. As 47 primeiras unidades, convertidas em 2022, já operam com margem Ebitda acima da média da companhia, atingindo 6% na visão pré-IFRS16. As lojas do parque de 2023, que ainda estão em maturação, já atingiram 3%, elevando a média geral para 5,3%.

Segundo Gomes, o ceticismo inicial do mercado em relação ao perfil dessas unidades foi superado. “São lojas com maior custo de ocupação, com escadas rolantes e elevadores, mas que permitiram ampliar nossa presença em regiões de difícil entrada e também aumentar nossa penetração entre os clientes das classes A e B”.

Investimentos em queda

Os investimentos no trimestre somaram R$ 79 milhões, uma queda de 65,8% frente ao mesmo período do ano passado. Do total, R$ 41 milhões foram direcionados à manutenção e reformas, enquanto R$ 29 milhões foram aplicados na aquisição de terrenos e abertura de novas lojas.

O controle mais rígido dos investimentos faz parte da estratégia de eficiência da companhia. “Estamos calibrando nossa estrutura de capital e priorizando rentabilidade. Nosso Ebitda pré-IFRS hoje é o dobro da nossa despesa financeira. Isso significa que mesmo num cenário de juros elevados, estamos gerando caixa com solidez”, concluiu o executivo.

Atacadão impulsiona lucro do Carrefour, que cresce mais de cinco vezes no 1º trimestre

O Grupo Carrefour Brasil registrou lucro líquido ajustado de R$ 282 milhões no primeiro trimestre de 2025, resultado 5,5 vezes superior aos R$ 52 milhões apurados no mesmo período do ano passado. O desempenho foi impulsionado principalmente pela performance do Atacadão, que respondeu por 72% das vendas da companhia e manteve trajetória de ganho de participação no mercado de atacarejo.

As vendas brutas do grupo somaram R$ 28,8 bilhões no trimestre, com alta de 3,6% na comparação anual. A receita líquida foi de R$ 26,1 bilhões, avanço de 5,1%. Já o Ebitda ajustado consolidado atingiu R$ 1,47 bilhão, com margem de 5,6%, praticamente estável ante os 5,7% registrados um ano antes.

“Começamos o ano com mais um trimestre de crescimento em ritmo forte nas vendas, com ganhos de market share em base like for like no Atacadão pelo quinto trimestre consecutivo. Mais uma vez, o formato se mostra campeão, oferecendo uma proposta única de valor aos clientes”, afirmou Stéphane Maquaire, CEO do Carrefour Brasil, durante teleconferência com analistas.

Atacadão segue como motor de crescimento

O braço de atacarejo da companhia registrou R$ 20,6 bilhões em vendas brutas no primeiro trimestre, crescimento de 7,3% em relação ao mesmo período de 2024. O desempenho nas mesmas lojas foi de 6,9%, mais uma vez acima da média do setor. O Ebitda ajustado do canal foi de R$ 1,5 bilhão, avanço de 12,7%, com margem de 6,8% e alta de 0,2 p.p. no comparativo anual.

As lojas convertidas do antigo Grupo Big seguem apresentando bom desempenho. No trimestre, cresceram 15,1% em vendas like for like, sobre uma base já elevada de 20,9% no ano anterior. A margem Ebitda dessas unidades alcançou 4,4%, aumento de 40 basis points na comparação anual.

Além disso, o Atacadão adicionou uma nova loja e 1 centro de distribuição ao portfólio entre janeiro e março, encerrando o trimestre com 380 lojas e 34 CDs.

O segmento de varejo, por outro lado, sentiu os impactos do deslocamento da Páscoa para o segundo trimestre, o que reduziu o volume e alterou o mix de vendas, especialmente de produtos com maior margem. As vendas brutas caíram 6,3%, para R$ 6,4 bilhões, influenciadas também pela estratégia de otimização da rede, com fechamento e conversão de lojas.

A margem bruta do varejo recuou 1,32 p.p, e o Ebitda ajustado foi de R$ 117 milhões, com margem de 2%. Apesar disso, o grupo destacou redução de 11,4% nas despesas operacionais (SG&A), com foco em eficiência e simplificação da operação.

Sam’s Club mantém expansão, mas sente pressão

O Sam’s Club registrou vendas brutas de R$ 1,6 bilhão, alta de 1,9%. O crescimento foi sustentado pela adição de 7 lojas nos últimos 12 meses, mas o desempenho das unidades comparáveis teve queda de 3,8%. A base de sócios, no entanto, avançou 23,4% no período.

A margem bruta da operação foi impactada por 3 fatores: ausência da Páscoa no trimestre, desvalorização cambial que elevou o custo de importados e promoções em lojas recém-inauguradas. O Ebitda ajustado do Sam’s ficou em R$ 13 milhões.

Nos últimos 12 meses, o Carrefour Brasil gerou R$ 6,1 bilhões de caixa operacional, alta de 18,8%. No entanto, o fluxo de caixa livre foi negativo em R$ 584 milhões, pressionado por aumento temporário de estoques e pagamento de provisões. O Capex somou R$ 2,2 bilhões no período.

A dívida líquida totalizou R$ 15,6 bilhões ao fim de março, 2,1 bilhões acima do ano anterior. O índice de alavancagem fechou o trimestre em 2,4 vezes, levemente superior ao mesmo período de 2024.

Este foi o último balanço do Grupo Carrefour Brasil como companhia aberta. A controladora anunciou a decisão de fechar o capital da empresa na bolsa brasileira, encerrando assim o ciclo como companhia listada.

GPA inicia triênio com crescimento em vendas e foco no segmento premium, mas segue no vermelho

O GPA (Grupo Pão de Açúcar) registrou prejuízo líquido continuado de R$ 93 milhões no primeiro trimestre de 2025, uma redução de 77% em relação ao resultado negativo de R$ 407 milhões apurado no mesmo período do ano passado. Apesar do resultado ainda no vermelho, o desempenho financeiro da companhia mostra sinais de recuperação sustentada, em linha com o avanço do plano de turn around iniciado em 2022.

“O nosso modelo focado num negócio premium tem sido determinante para proteger o nosso negócio, garantindo a sustentabilidade e o crescimento da nossa operação”, afirmou Marcelo Pimentel, CEO do GPA, durante a reunião com investidores.

O resultado operacional da companhia reforça essa trajetória. O EBITDA ajustado somou R$ 409 milhões no trimestre, com crescimento de 9,9% frente ao primeiro trimestre de 2024 e margem de 8,6%, um avanço de 0,5 p.p. A receita líquida cresceu 3,9%, chegando a R$ 4,7 bilhões, enquanto as vendas totais avançaram 4,6%, atingindo R$ 5,1 bilhões. Considerando apenas as vendas em mesmas lojas, o crescimento foi de 7,3%.

Rafael Russowsky, CFO e diretor de Relações com Investidores do GPA, contou que a melhora no resultado é atribuída à combinação entre maior eficiência operacional, aumento de volume de vendas e reduções relevantes em despesas. “Registramos um avanço nas margens com desempenho consistente e sustentável”, afirmou. Ele também destacou a redução de R$ 120 milhões na linha de outras despesas operacionais, decorrente principalmente de menores provisões associadas a acordos tributários.

Entre os fatores pontuais que impactaram positivamente o trimestre, está a reversão de uma provisão de Imposto de Renda e Contribuição Social sobre o Lucro Líquido, gerando um efeito positivo de R$ 187 milhões. A reversão foi possível a uma decisão favorável no CARF (Conselho Administrativo de Recursos Fiscais) relacionada à CSLL de 2022.

Já o fluxo de caixa operacional manteve-se estável em R$ 1 bilhão no acumulado dos últimos 12 meses. Russowsky ponderou que o resultado poderia ter sido ainda melhor não fosse o “efeito calendário” causado pelo deslocamento da Páscoa para o segundo trimestre. “Esse movimento impediu a captura dos efeitos favoráveis do feriado tanto com relação ao EBITDA quanto ao capital de giro”, explicou.

Foco no segmento premium e proximidade

O GPA segue apostando na diferenciação por meio do sortimento e da experiência de compra. A bandeira Pão de Açúcar apresentou crescimento de 6,5% em mesmas lojas, impulsionado por volume de vendas e tíquete médio mais alto. Segundo Pimentel, a estratégia está ancorada no “tripé de sortimento premium, qualidade de perecíveis e alto nível de serviço”.

A rede também ampliou sua participação de mercado no segmento de supermercados premium. De acordo com dados da Nielsen, o Pão de Açúcar atingiu 63% de market share em São Paulo no formato de proximidade, um crescimento de 2,4 pontos percentuais em relação a 2024. As lojas inauguradas a partir de 2022 foram responsáveis por uma parte significativa desse desempenho.

No formato de proximidade, a companhia abriu 10 unidades do Minuto Pão de Açúcar e uma loja tradicional da bandeira em Campinas, que apresenta um novo conceito de experiência e serviços. Desde o início da estratégia de expansão orgânica, em 2022, o GPA já abriu 169 unidades de proximidade e 12 lojas Pão de Açúcar.

Marcas próprias e digital ganham peso

As marcas próprias do GPA continuam avançando. No primeiro trimestre, atingiram 24,6% de participação no mercado nacional, um aumento de 2,6 pontos percentuais. Dentro da companhia, a penetração dessas marcas nas vendas totais alcançou 21,1%.

O canal digital também manteve sua trajetória de crescimento, com vendas de R$ 588 milhões no trimestre, alta de 16,9% na comparação anual e participação de 12,6% no faturamento total da empresa. A multicanalidade segue como um diferencial: segundo a empresa, clientes que compram em mais de um canal têm frequência 3,3 vezes maior nas lojas e tíquete médio 4,5 vezes superior.

Do lado operacional, a companhia segue implementando iniciativas de produtividade nas lojas e na sede, com apoio do orçamento base zero, adotado desde 2022. “Estamos executando com sucesso o terceiro ano consecutivo do orçamento base zero e seguimos comprometidos em identificar e capturar novas oportunidades de otimização da nossa base de custos”, disse Russowsky.

“A nossa performance neste primeiro trimestre é muito animadora, considerando nossos avanços em vendas, margens e volume. Ela ratifica o trabalho muito consistente que realizamos ao longo dos primeiros três anos da nossa jornada de turnaround”, concluiu Pimentel.

Notícias relacionadas

Notícias relacionadas

Expansão

ExpansãoGrupo Vanguarda dá início ao ano com novo formato de loja

Expansão

ExpansãoGrupo Ítalo conclui aquisição de unidade do Compre Mais no PR

Expansão

ExpansãoAssaí prevê 3ª loja em município paulista

Pesquisa

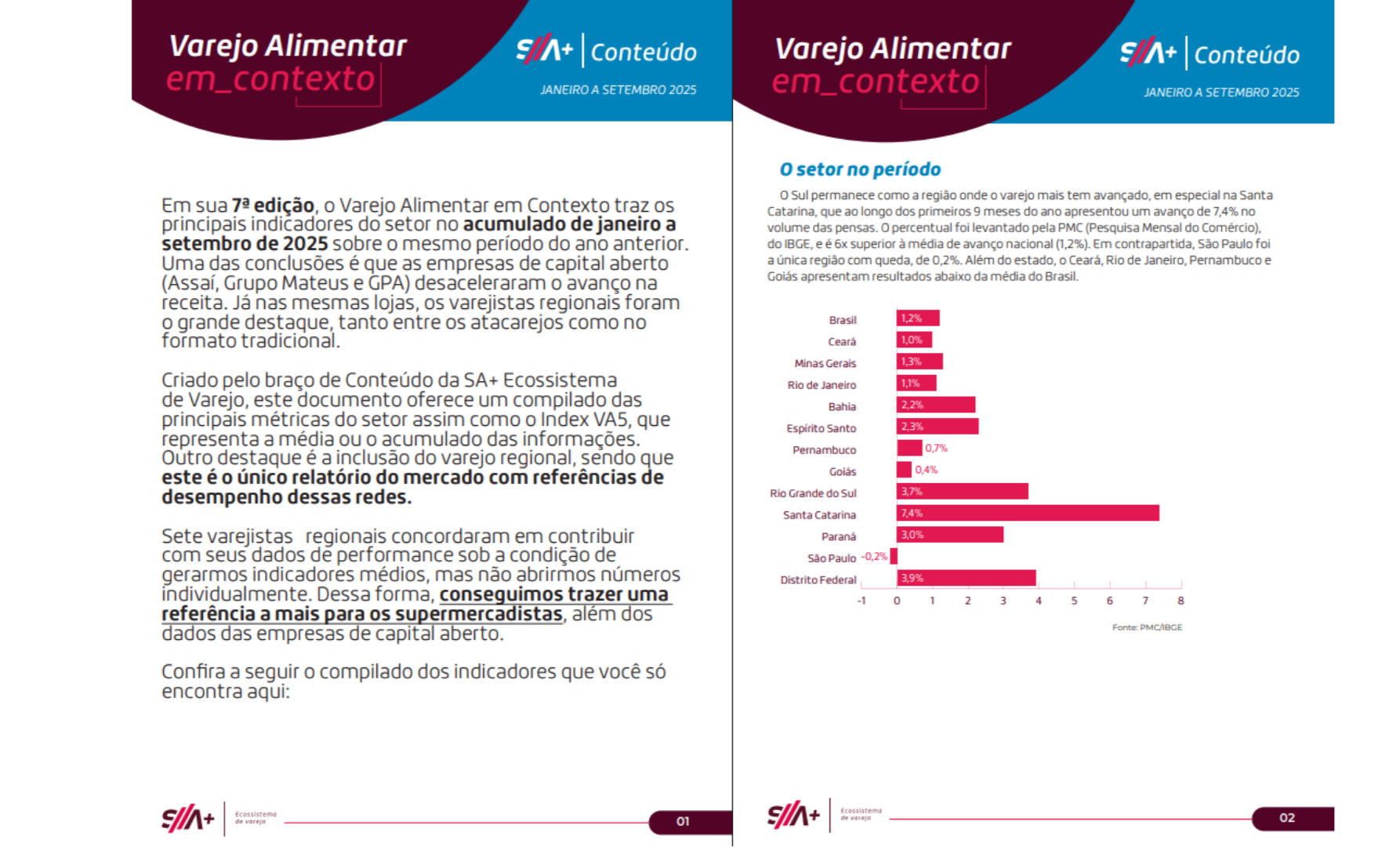

PesquisaVarejo Alimentar em Contexto traz análise inédita do setor nos primeiros 9 meses de 2025

Gabrielly Mendes

Repórter