ÚLTIMAS NOTÍCIAS

23/01/2026

Quem é o melhor: GPA ou Carrefour?

POR Reportagem SA+ Conteúdo

EM 08/08/2018

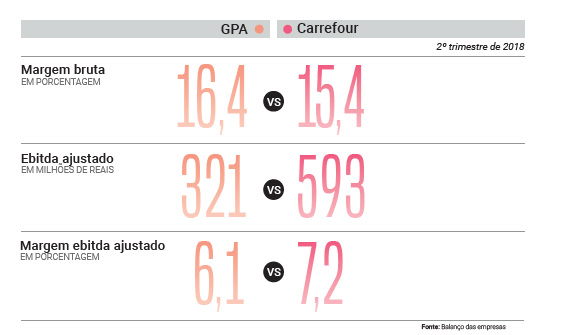

Para responder à pergunta do título desta reportagem, basta consultar o balanço trimestral publicado por Carrefour e GPA, correto? Não é tão simples. Em primeiro lugar, o lucro líquido reportado por elas não é necessariamente comparável. “Esse indicador do Carrefour inclui a operação financeira, que não existe no GPA”, explica Gustavo Oliveira, analista do banco de investimento UBS. Segundo ele, o ideal é comparar o ebitda (lucro antes de juros, impostos, depreciação e amortização) das operações de varejo e cash & carry, analisando os fatores que compõem esse indicador (vendas e custos). “Com base neles, avaliamos que o momento do GPA é ligeiramente melhor do que o do Carrefour”, diz o analista. A avaliação do especialista se pauta principalmente pelo ritmo mais acelerado de aumento de vendas do GPA no segmento alimentar, que foi de 2,8% nominal no 1º trimestre e de 5,1% no 2º. Já as do concorrente ficaram em 0,4% e 3,4%, respectivamente. “O aumento da receita é um fator decisivo para a lucratividade, sobretudo quando os preços dos alimentos ainda não se recuperaram”, diz. Ele ressalta que, nesse cenário, é difícil elevar o faturamento. Se a empresa consegue, como fez o GPA, indica que é capaz de enfrentar momentos adversos, além de demonstrar boa perspectiva de resultados para o futuro.

Alimentar

As vantagens de cada rede nos diferentes indicadores

Carrefour apresenta, no segmento alimentar, ebitda maior por ter mais lojas de atacarejo. mas a perspectiva para o GPA é melhor, pois as vendas aceleram desde o início do ano

Operação de supermerecados consolidada

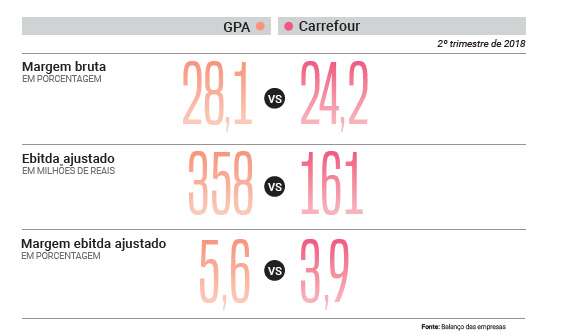

Já nos formatos de super e hipermercados, o GPA tem ebitda 122% maior em valor e 1,7 pp em margem (dados do 2º tri). Entre os motivos, está o fato de contar com um supermercado voltado à classe A, que trabalha com produtos de maior valor agregado e lucratividade. Outro fator, aponta Oliveira, do UBS, são as novas dinâmicas promocionais, que impactam menos o preço e a rentabilidade, como o aplicativo Meu Desconto e o Meus Prêmios, no qual o cliente tem metas de compra em valor. Ao cumpri-las, ele é contemplado com ofertas em produtos e serviços, dentro e fora das lojas da empresa. “Além disso, a ação anterior – 1,2,3 passos da economia – incluía produtos que não atraíam o consumidor. Nesse aspecto, as atuais são mais interessantes”, avalia. Confirma abaixo os resultados do segmento:

Super e hiper

Ebitda 122% maior dá vantagem ao GPA

Operação mais robusta de supermercados e presença de uma bandeira voltada ao público A e B explicam superioridade do Grupo Pão de Açúcar nesses formatos

Peso do cash & carry

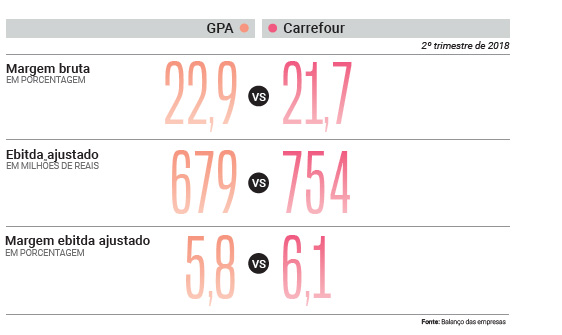

Apesar disso, o Carrefour conseguiu uma vantagem sobre seu concorrente tanto no ebitda em valor quanto na chamada margem ebitda (quando o indicador é medido como percentual sobre a receita líquida) no segmento alimentar. A companhia alcançou R$ 754 milhões no primeiro caso, o que correspondeu a uma margem ebitda de 6,1%. Já o GPA atingiu R$ 679 milhões e 5,8%, ambos no 2º trimestre. Oliveira explica que isso ocorre devido à grande representatividade do cash & carry – formato que gera alto volume de vendas – nos negócios do Carrefour. O atacarejo responde por 65% dos negócios da empresa, e está acima dos cerca de 45% registrados pelo GPA no segmento. Para se ter uma ideia, quando se observam apenas os indicadores de ebitda dessa operação, o Carrefour está 85% acima do GPA em valor e 1,1 ponto percentual (pp) em margem. “Apesar de estar à frente no cash & carry, o Carrefour precisa ficar atento. O Assaí vem ampliando o número de lojas e elevando as vendas de maneira acelerada com as conversões de hipermercados”, alerta Leonardo Marques, especialista em cadeia alimentar do Coppead/ UFRJ. Em resposta ao avanço da concorrência, que cresce também pela entrada dos regionais nesse negócio, o Carrefour anunciou a abertura de 20 unidades de atacarejo neste ano.

Atacarejo

Ebitda 85% superior

Coloca carrefour à frente

O grupo francês conta com uma operação de cash & carry maior, que representa 65% de suas vendas. No concorrente, a participação do segmento é de cerca de 45%

Pelo lado dos custos, que também compõem o ebitda, há oportunidades. “Essas companhias estão num nível interessante de despesas operacionais, mas ainda podem reduzi-las em torno de 1 pp, com melhorias logísticas”, avalia Oliveira, do UBS. Para ele, as diferenças entre as duas empresas são bastante sutis, o que exige acompanhamento de perto da evolução dos indicadores de lucro. Afinal, são duas empresas bastante competitivas entre si e no mercado varejista como um todo.

Notícias relacionadas

Notícias relacionadas

Expansão

ExpansãoDuas regionais planejam novas unidades em 2026

Movimentação

MovimentaçãoGPA recebe novo pedido de assembleia para mudanças no Conselho

CRM

CRMBistek eleva tíquete médio em 15% ao transformar clientes fiéis em embaixadores da marca

Jornada de Trabalho

Jornada de Trabalho